Estas son las razones tras el fracaso que tuvo la renta vitalicia inmobiliaria en el país

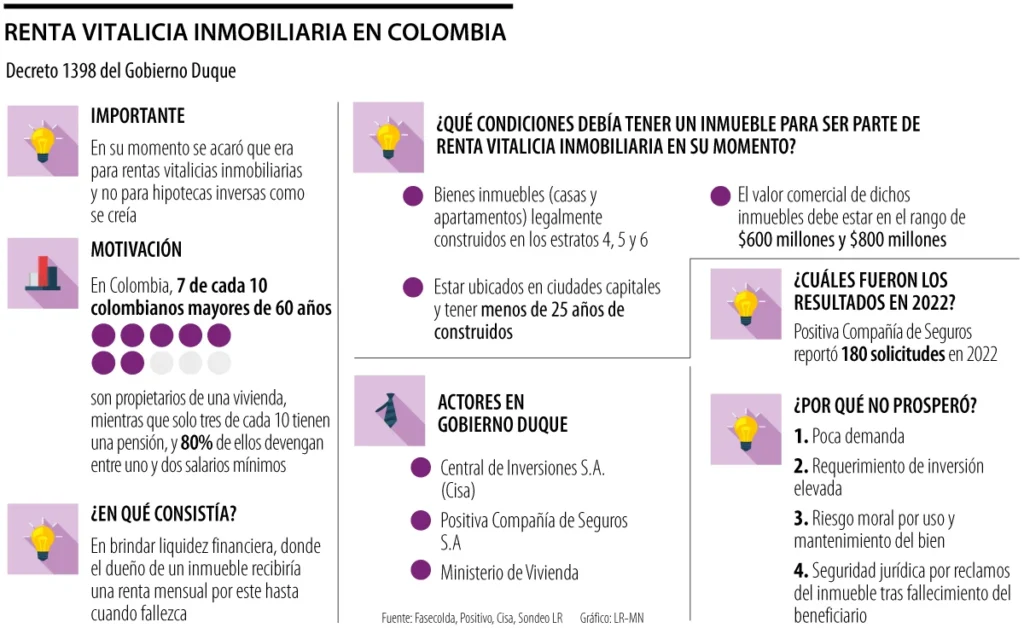

¿Qué pasó con la renta vitalicia en Colombia?, esta es una pregunta que aquellos que la recuerdan por el decreto 1398 de 2020 del Gobierno de Iván Duque, se han venido haciendo últimamente, pues es algo de lo que ya no se habla, y que no progresó en el país.

Esta renta vitalicia, o mal llamada, hipoteca inversa, es definida por Fasecolda como “un contrato de seguro que garantiza un pago periódico de una renta mensual, a partir del pago de una prima única, hasta el fallecimiento del rentista o de sus beneficiarios”.

Esta renta tuvo varios actores. “El más importante es la aseguradora, porque se trata de un tipo de seguro, en cabeza de Positiva Seguros, y luego hay unos financiadores que gestionan los inmuebles, que en este caso sería Cisa S.A.”, aseguró Mario Cruz, VP técnico en Acemi y exdirector de cámaras de vida y personas de Fasecolda.

Sin embargo, ninguna de estas dos entidades sigue manejando su papel en las rentas vitalicias, pues Positiva Seguros dejó de prestar el servicio hace poco más de un año, cuando hubo cambio de Gobierno, y Cisa también hace más de un año.

Pero, ¿cuáles fueron las dificultades que tuvo esta iniciativa que al día de hoy no le permitieron progresar?

En primer lugar, fue una iniciativa que contó con pocas solicitudes. “Sobre el seguro de renta vitalicia inmobiliaria tuvimos 180 solicitudes en 2022”, aseguró Carlos Mesa Díaz, vicepresidente de negocios en Positiva Seguros.

Por otro lado, está el tema económico y de inversión, pues “requiere una inversión de capital muy elevada, porque se debe tener la plata casi que en la mano para pagar unas pensiones por 15 o 20 años para luego proceder a liquidar el activo, en este caso la vivienda. Y esas posibilidades de capital no las tenían las compañías locales”, añadió Cruz.

Además, el analista indicó que se intentó buscar inversionistas extranjeros, pero al final ninguno hizo parte del proceso.

Otro de los factores que influyó fue el riesgo moral y el descuido que podrían tener las personas con el inmueble.

“Existía temor en algunas compañías con relación al uso y mantenimiento de las viviendas a lo largo del tiempo. O que no se hicieran los mantenimientos adecuados y la casa se deteriorara. Hasta el tema de actividades ilícitas”, añadió Cruz.

Y por último, el tema de la seguridad jurídica con la posibilidad de que un familiar a futuro reclamara el inmueble de quien lo había destinado a renta vitalicia.

“Aunque había un contrato de seguros entre las partes, muchas compañías tenían el temor de que, por ejemplo, cuando falleciera el beneficiario de la renta, y se fuera a restituir el inmueble a la aseguradora, se interpusieran acciones de distinto tipo,como que la persona viviera ahí con los hijos y ellos interpusieran una tutela y que un juez en el tema de dignidad dijera que efectivamente no se podía hacer uso del inmueble”, concluyó Cruz.

Karen Valentina Mora Aguila

” Estas son las razones tras el fracaso que tuvo la renta vitalicia inmobiliaria en el país “

22 Agosto

https://www.larepublica.co